대교연 연구

대학교육연구소

대학교육연구소는 후원회원의 후원으로 운영되는 순수 민간연구소입니다.

100-021-303436

100-021-303436

(예금주 : 대학교육연구소)

- 보도자료

- HOME

보도자료

INSTITUTE FOR ADVANCED ENGINEERING

주요 사립대학 예산 공개 부실하다

작성자 : 대학교육연구소 작성일 : 2013.05.22 조회수 :974

○ 사립대학은「사립학교법」및「사립학교법 시행령」,「사학기관 재무·회계 규칙에 대한 특례규칙」에 따라 대학 예산을 홈페이지에 공개해야 함. 공개시한은 회계연도 개시 5일 전(2월 24일 경)까지며, 게재기간은 1년, 공개범위는 ‘산출근거’까지 하도록 규정하고 있음.

○ 이처럼 사립대학 예산 공개를 법률로 명시하고 있는 이유는 대학구성원들에게 재정 운영의 투명성을 알리고, 공개된 전체 예산이 합리적으로 편성되었는지 진단할 수 있도록 하기 위한 것임.

○ 대학교육연구소가 수도권 학부 재학생 규모 1만 명 이상인 사립대학 24교를 대상으로 ‘2013년 교비회계 예산 공개 현황’을 조사 한 바에 따르면 연세대, 동국대, 상명대, 경기대 등 4교는 ‘산출근거’까지 공개하도록 한 법 규정을 위반하고, ‘목’까지만 공개했음. (예산서 항목은 ‘관, 항, 목, 산출근거’ 순으로 세분화 됨)

<표1> 2013년 교비회계 예산 공개 현황

|

구분 |

‘목’ 공개 |

‘산출근거’ 공개 |

전체 | ||

|

일부 |

전체 |

우수 | |||

|

대학수(교) |

4 |

4 |

14 |

2 |

24 |

|

대학명 |

연세대, 동국대, 상명대, 경기대 |

경희대, 명지대, 숙명여대, 이화여대 |

가천대, 고려대, 국민대, 단국대, 성균관대, 성신여대, 세종대, 수원대, 아주대, 인하대, 중앙대, 한국외대, 한양대, 홍익대 |

건국대 숭실대 |

|

|

비율(%) |

16.7 |

16.7 |

58.3 |

8.3 |

100.0 |

|

주1) 대상 : 학부 재학생 1만 명 이상 사립대학 24교 주2) 교비회계 기준(2013년 5월 15일 홈페이지 게재 기준) 주3) 분류 기준 ⁃ 일부 : 산출근거를 공개하지 않은 항목이 많고, 공개한 항목도 자세하지 않은 대학 ⁃ 전체 : 전체적으로 산출근거를 공개했으나, 세세한 내역까지는 공개하지 않은 대학 ⁃ 우수 : 전체 항목에 대해 세세한 산출내역을 공개한 대학 ※ 자료 : 대학별 홈페이지, 2013년 예산안, 2013 | |||||

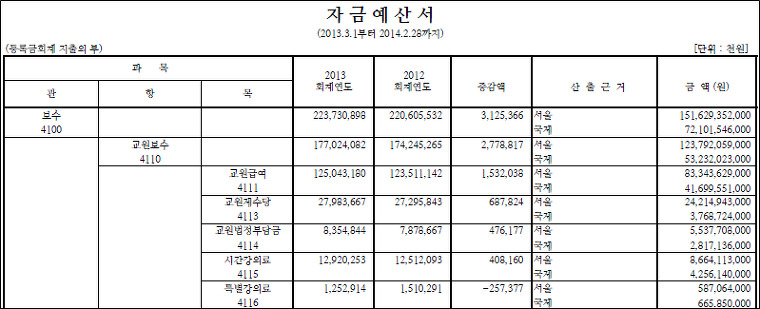

○ ‘목’까지만 공개한 연세대의 경우 2013년 교비회계 예산은 1조 188억 원에 달함. 그럼에도 불구하고 예산은 본교, 원주캠퍼스, 의료원, 원주의료원으로 구분해서 각각 10~22장 분량을 공개한 것에 불과함. 이와 같은 방식으로 공개할 경우 예산이 합리적으로 편성되었는지는 고사하고, 각 항목별로 어떤 내역이 포함되었는지 조차 알 수 없는 문제점이 있음.

<그림1> 연세대 ‘2013년 교비회계 예산서’

○ 또한 산출근거를 공개한 대학들 중에서도 경희대(2013년 교비회계 예산 5,287억 원)는 서울, 국제 캠퍼스별(또는 부서별)로 구분한 수준에 그쳐 ‘산출근거’라 할 수 조차 없음.(<그림2> 참조) 명지대, 숙명여대, 이화여대 등은 산출근거를 공개하지 않은 항목이 많고, 공개한 항목도 자세하지 않아 사실상의 ‘산출근거’라 할 수 없음.

○ 전체적으로 산출근거를 공개한 대학들 중에서도 세목별 금액을 구분한 수준이라 전반적인 대학 예산편성의 적정성을 검토하기에는 매우 부실했음.

<그림2> 경희대 ‘2013년 교비회계 예산서’

○ 이와 같은 결과를 종합하면 사립대학들이 ‘예산편성’ 공개를 의무화 한 법 규정을 위반하고 있을뿐만 아니라, 취지에 어긋나게 매우 형식적으로 공개하는데 그치고 있음을 보여줌. 따라서 교육부는 사립대학 예산공개 실태 전반을 검토하고, 법 규정을 위반한 대학에 대해서는 행․재정적 제재 조치를 취하는 방안을 고려해야 함. 더불어 산출근거 공개 기준을 마련해 형식적 공개에 그치는 문제점을 개선해야 함.

○ 또한 5월 말 사립대학들은 ‘2012년 결산 재무제표’ 홈페이지 공시를 앞두고 있음. 그러나 결산 재무제표는「사학기관 재무·회계 규칙에 대한 특례규칙」에서 ‘목’까지만 공개하도록 규정해 예산에서 밝힌 산출근거에 맞게 제대로 집행되었는지 파악할 수 없음.

○ ‘예산’이 한 해 살림을 예측한 것이라면 ‘결산’은 지난 1년간 대학 재정 운영을 어떻게 했는지를 보여주는 실질 재무제표라 할 수 있음. 따라서 결산도 예산처럼 산출근거(집행내역)까지 공시하도록 관련 조항 개정이 필요함.