대교연 연구

대학교육연구소

대학교육연구소는 후원회원의 후원으로 운영되는 순수 민간연구소입니다.

100-021-303436

100-021-303436

(예금주 : 대학교육연구소)

- 대교연 통계

- HOME

대교연 통계

INSTITUTE FOR ADVANCED ENGINEERING

<대교연 통계> 법인전입금

작성자 : 대학교육연구소 작성일 : 2017.12.20 조회수 :2,962

|

|

|

|

|

대교연 통계 (기본) |

2017-18 3호 (통권 66호) | |

|

발행일 2017년 12월 20일 | ||

|

발행처 대학교육연구소 | ||

|

KHEI Statistics | ||

|

3. 법인전입금 | ||

|

< 대교연 통계(기본) 연간 발행 목차 > | |

|

1. 등록금 2. 등록금 의존율 3. 법인전입금 4. 수익용기본재산 5. 국고보조금 6. 기부금 7. 장학금 8. 학자금대출 9. 이월적립금 10. 산학협력수입

|

11. 교육재정 12. 교지・교사 13. 도서관 14. 기숙사 15 학교수 16. 학생수 1) 재적생수 2) 입학정원 17. 교원 18. 직원 |

|

※ 일러두기 ■ 대상 대학 ○ 사립 일반대학 및 산업대학 ○ 대학 수 : 2012년 154교, 2013년 156교, 2014년 153교, 2015년 153교, 2016년 154교 ■ 작성 기준 ○ 본․분교(캠퍼스) 합산 ○ 학생수 : 재학생 수(학부+대학원) - 산업대에서 전환·통합된 일반대학의 경우, 산업대 소속 재학생 포함 (단, 전문대에서 전환·통합한 일반대학은 전문대 소속 재학생 미포함) ○ 교비회계 자금계산서 ■ 산출 방법 ○ 법인전입금 = 법정부담전입금 + 자산전입금 + 경상비전입금 ○ 학생 1인당 법인전입금 = 법인전입금 / 재학생 수(학부+대학원) ○ 법인전입금 비율 = 법인전입금 / 수입총액 ○ 법정부담전입금 비율 = 법정부담전입금 / 법정부담금 ○ 자산전입금 = 자산전입금 + 기본금(법인 출연기본금) ○ 자산적지출 = 토지매입비 + 건물매입비 + 구축물매입비 + 건설가계정 ○ 자산전입금 비율 = 자산전입금 / 자산적 지출 ○ 운영지출 = 보수 + 관리‧운영비 + 연구‧학생경비 + 교육외비용 + 전출금 - 법정부담금 - 입시관리비 ○ 경상비전입금 비율 = 경상비전입금 / 운영지출 ■ 자료 출처 ○ 대학교육연구소 DB, 대학알리미 |

1. 전체 현황

○ 법인전입금은 사립대학 법인이 대학에 지원하는 경비로, 사립대학을 설치·경영하는 학교법인은 관련 법령1에 따라 교지, 교사, 교원, 수익용기본재산 등을 확보하고 대학운영경비를 부담해야 한다.

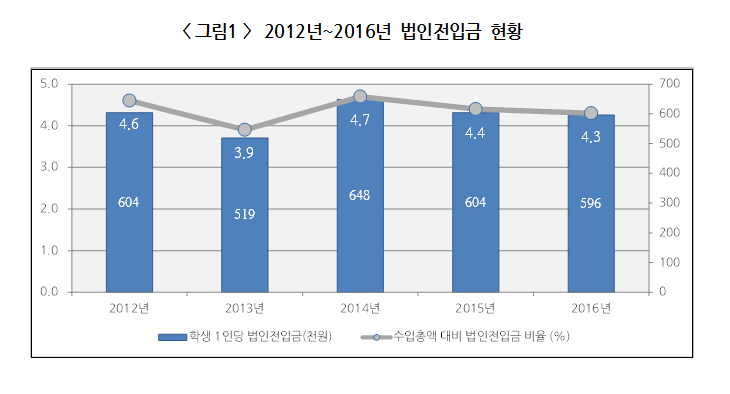

○ 우리나라 사립대학 법인전입금은 매우 적다. 2016년 사립대학 수입총액 대비 법인전입금 비율은 4.3%에 불과하다. 2016년 사립대학 수입총액 대비 등록금 의존율이 54.0%2인 것과 비교하면, 대학에 대한 학교법인의 재정기여도는 형편없는 수준이다. 더욱이, 최근 3년간 수입총액 대비 법인전입금 비율은 매년 감소했다.

|

〈표1〉 2012년~2016년 법인전입금 현황 (단위 : 백만원, %) | |||||

|

구분 |

2012년 |

2013년 |

2014년 |

2015년 |

2016년 |

|

법인전입금(a) |

827,685 |

718,242 |

894,818 |

827,596 |

803,066 |

|

수입총액(b) |

17,978,107 |

18,240,185 |

18,918,212 |

18,809,050 |

18,875,739 |

|

비율 (a/b) |

4.6 |

3.9 |

4.7 |

4.4 |

4.3 |

○ 학생 1인당 법인전입금은 최근 5년 간 약 52만~65만원 수준이었다. 2016년, 학생 1인당 법인전입금은 59만 6천원으로, 학생 1인당 등록금 737만원3의 8.1%에 불과하다.

|

〈표2〉 2012년~2016년 학생 1인당 법인전입금 현황 (단위 : 천원, 명) | |||||

|

구분 |

2012년 |

2013년 |

2014년 |

2015년 |

2016년 |

|

법인전입금(a) |

827,684,557 |

718,242,123 |

894,818,316 |

827,595,590 |

803,065,951 |

|

학 생 수(b) |

1,370,629 |

1,383,614 |

1,381,149 |

1,370,509 |

1,346,598 |

|

1 인 당(a/b) |

604 |

519 |

648 |

604 |

596 |

○ 대학별 법인전입금 현황을 보면, 사립대학 법인이 대학 재정에 기여한 바가 거의 없음을 알 수 있다. 법인전입금 비율이 3%도 안 되는 대학이 154교 중 108교(70.1%)로 전체 대학의 대부분을 차지했다. 이 중, 해당 비율이 1% 미만인 대학도 71교(46.1%)에 달했다. 전체 사립대학 평균 비율(4.3%)을 고려하면, 대부분의 법인이 평균에도 못 미치고 있음을 알 수 있다. 반면, 법인전입금 비율이 ‘5%이상, 10%미만’ 대학은 10교(6.5%), ‘10%이상’ 대학은 19교(12.3%)뿐이었다.

|

〈표3〉 2016년 법인전입금 비율 대학 분포 현황 (단위 : 교(校), %) | ||||||

|

구분 |

1%미만 |

1%~3% 미만 |

3%~5% 미만 |

5%~10% 미만 |

10%이상 |

합계 |

|

대학수 |

71 |

37 |

17 |

10 |

19 |

154 |

|

비 율 |

46.1 |

24.0 |

11.0 |

6.5 |

12.3 |

100.0 |

2. 법정부담전입금

○ 법정부담전입금은 「사립학교교직원 연금법」, 「국민건강보험법」 등에 따라 교・직원을 채용한 고용주로서 사립대학 법인이 부담해야 하는 법정부담금(연금, 건강보험 등)을 말한다. 그러나 사립대학 법인은 법정부담금의 ‘일부 또는 전부를 교비회계에서 부담’할 수 있도록 한 예외 조항4을 이용해 법정부담금 납부를 대학에 전가하고 있다.

○ 법정부담금 대비 법정부담전입금 비율은, 2012년과 2013년에 50%를 넘었을 뿐이고, 2014년 이후에는 절반에도 못 미치고 있다.

○ 2012년과 2013년 법정부담전입금 비율이 50%를 상회한 것은 2012년 사학연금 법정부담금을 대학에 부담시키는 경우 교육부장관의 승인5을 얻도록 「사립학교교직원 연금법」을 개정한 결과로 해석된다. 그러나 법 개정이 무색하게 2013년부터 법정부담금 대비 법정부담전입금 비율은 지속적으로 감소했으며, 2016년 전년 대비 소폭 상승했을 뿐이다. 사립대학 법인이 최소한의 법적 의무를 이행하려는 노력조차 소홀함을 단적으로 알 수 있다.

|

〈표4〉 2012년~2016년 법정부담전입금 현황 (단위 : 천원, %) | |||||

|

구분 |

2012년 |

2013년 |

2014년 |

2015년 |

2016년 |

|

법정부담전입금(a) |

213,783,486 |

223,306,089 |

229,775,888 |

241,343,706 |

256,816,044 |

|

법정부담금(b) |

386,334,703 |

407,295,015 |

460,972,978 |

505,414,051 |

532,757,510 |

|

비 율 (a/b) |

55.3 |

54.8 |

49.8 |

47.8 |

48.2 |

○ 대학별 법정부담전입금 비율을 살펴보면, 사립대학 법인에서 법정부담금을 모두 부담한 대학은 37교(24.0%)에 불과하다. 전체 대학의 4분의 1에 해당하는 대학만이 법정 기준을 준수하고 있는 것이다. 반면, 법정부담금의 절반도 책임지지 못하는 대학은 85교(55.2%) 절반에 달했다. 심지어, 이 중 8개 대학의 법인은 법정부담금을 단 한 푼도 내지 않았다.

|

〈표5〉 2016년 법정부담전입금 비율 대학 분포 현황 (단위 : 교(校), %) | |||||||

|

구분 |

100% 이상 |

75%~ 100%미만 |

50%~ 75%미만 |

25% ~50%미만 |

25%미만 |

0% |

합계 |

|

대학수 |

37 |

10 |

22 |

16 |

61 |

8 |

154 |

|

비 율 |

24.0 |

6.5 |

14.3 |

10.4 |

39.6 |

5.2 |

100.0 |

○ 법정부담전입금 내역별 현황을 살펴보면, 대학이 법정부담금을 대신 납부할 경우 교육부장관의 승인이 필요한 사학연금부담금과 퇴직수당부담금6은 법인 부담률이 상대적으로 높았다. 반면, 별도 규정이 없는 다른 법정부담금은 법인 부담률이 낮았다.

|

〈표6〉 2012년~2016년 법정부담전입금 내역별 현황 (단위 : 천원, %) | |||||||

|

구분 |

사학연금 |

건강보험 |

국민연금 |

산재‧ 고용보험 |

퇴직수당 |

합계 | |

|

’12년 |

전입금 |

164,251,882 |

40,344,117 |

6,460,216 |

2,727,271 |

- |

213,783,486 |

|

부담금 |

239,677,030 |

111,725,619 |

22,977,612 |

11,954,442 |

386,334,703 | ||

|

부담율 |

68.5 |

36.1 |

28.1 |

22.8 |

55.3 | ||

|

’13년 |

전입금 |

179,040,025 |

35,737,548 |

5,740,298 |

2,788,218 |

- |

223,306,089 |

|

부담금 |

244,482,879 |

122,596,966 |

25,618,622 |

14,596,548 |

407,295,015 | ||

|

부담율 |

73.2 |

29.2 |

22.4 |

19.1 |

54.8 | ||

|

’14년 |

전입금 |

173,257,712 |

38,117,564 |

5,359,012 |

3,025,146 |

10,016,454 |

229,775,888 |

|

부담금 |

258,050,125 |

143,758,977 |

26,270,271 |

15,868,683 |

17,024,922 |

460,972,978 | |

|

부담율 |

67.1 |

26.5 |

20.4 |

19.1 |

58.8 |

49.8 | |

|

’15년 |

전입금 |

176,514,976 |

35,439,686 |

5,052,515 |

2,619,702 |

21,716,827 |

241,343,706 |

|

부담금 |

277,701,548 |

141,889,247 |

29,872,384 |

16,098,482 |

39,852,389 |

505,414,051 | |

|

부담율 |

63.6 |

25.0 |

16.9 |

16.3 |

54.5 |

47.8 | |

|

’16년 |

전입금 |

192,320,539 |

36,714,517 |

4,441,353 |

2,352,449 |

20,987,186 |

256,816,044 |

|

부담금 |

298,321,209 |

149,746,723 |

30,435,060 |

16,208,148 |

38,046,370 |

532,757,510 | |

|

부담율 |

64.5 |

24.5 |

14.6 |

14.5 |

55.2 |

48.2 | |

○ 2016년 법인부담률이 가장 높은 항목은 사학연금(64.5%)이었으며, 퇴직수당 55.2%, 건강보험 24.5%, 국민연금 14.6%, 산재・고용보험 14.5% 순이었다.

○ 사학연금부담금 및 퇴직수당부담금의 학교부담 승인 제도는 사립대학 법인의 책임성을 강화하기 위해 도입되었다. 그러나 도입 이후, 매년 법인 부담률이 낮아지고 있어 실효성은 떨어지고, 오히려 사립대학 법인에게 ‘면죄부’를 주고 있다는 비판도 제기되고 있다.

○ 별도 규정이 없는 법정부담금은 법인 부담률이 낮을 뿐만 아니라 지속적으로 낮아지고 있다. 2012년 36.1%이던 건강보험 법인 부담률은 2016년 24.5%로 낮아 졌고, 국민연금 부담률은 2012년 28.1%에서 2016년 14.6%로, 산재・고용보험 부담률은 2012년 22.8%에서 2015년 14.5%로 하락했다.

3. 자산전입금

○ 자산전입금은 대학의 자산적 지출(토지・건물・구축물매입비와 건설비)에 해당하는 법인부담금이다. 「사립학교법」 제5조에 따르면, “학교법인은 그 설치・경영하는 사립학교에 필요한 시설・설비와 해당 학교의 경영에 필요한 재산을 갖추어야” 한다. 즉, 사립대학 법인은 대학에 필요한 시설․설비를 갖출 책임이 있으며, 이에 따라 사립대학의 교지․교사 등을 확보하는 데 필요한 비용은 사립대학 법인이 부담해야 한다.

○ 그러나 법령에 학교법인이 부담해야할 자산전입금이 구체적으로 명시돼 있지 않아 대다수 대학들은 자산적 지출을 자체적으로 부담하고 있다.

○ 2016년 자산적 지출 대비 자산전입금 비율은 7.4%에 그쳤다. 최근 5년 간, 자산전입금 비율이 가장 높았던 2014년에도 19.6%일 뿐이다. 대부분 법인이 아닌 대학에서 부담하고 있음을 알 수 있다.

|

〈표7〉 2012년~2016년 자산전입금 현황 (단위 : 천원, %) | |||||

|

구분 |

2012년 |

2013년 |

2014년 |

2015년 |

2016년 |

|

자산전입금 (a) |

192,926,379 |

79,989,452 |

241,372,581 |

69,248,818 |

55,769,814 |

|

자산적 지출(b) |

1,394,658,791 |

1,207,777,042 |

1,232,781,920 |

1,002,329,508 |

754,208,143 |

|

비 율 (a/b) |

13.8 |

6.6 |

19.6 |

6.9 |

7.4 |

|

1) 자산전입금 = 자산전입금 + 기본금(법인 출연기본금) | |||||

○ 한편, 매년 1조원을 상회하던 자산적 지출은 2016년 전년 대비 2천 5백억 원가량 급감했다. 이는 2015년 자산적 지출 금액이 컸던 연세대(1,250억원→304억원), 경성대(399억원→59억원), 인하대(327억→0원) 등 일부 대학들이 자산적 지출을 크게 줄인 결과로 풀이된다.

○ 2016년 대학별 자산전입금 비율을 보면, 대부분의 대학이 자산전입금 한 푼 없이 자산적 지출을 하고 있음을 알 수 있다. 자산적 지출이 있는 126개 대학 중 108개 대학(85.7%)이 자산전입금이 전무했다. 이와 대조적으로, 자산전입금만으로 자산적 지출을 충당하는 대학은 7교(5.6%)뿐이었다.

|

〈표8〉 2016년 자산전입금 비율 대학 분포 현황 (단위 : 교(校), %) | |||||||

|

구분 |

100% 이상 |

50%~ 100%미만 |

30%~ 50%미만 |

10%~ 30%미만 |

10%미만 |

0% |

합계 |

|

대학수 |

7 |

2 |

1 |

4 |

4 |

108 |

126 |

|

비 율 |

5.6 |

1.6 |

0.8 |

3.2 |

3.2 |

85.7 |

100.0 |

○ 사립대학 법인이 자산적 지출에 대한 책임을 방기하고 있음은 〈표9〉에서도 확인할 수 있다. 2016년 자산적 지출이 200억 원 이상인 대학은 모두 12교로, 이화여대 648억 원, 경희대 474억 원에 달한다. 수원대, 고려대, 가천대, 연세대도 300억 원 이상 지출했다.

○ 그러나 이들 대학 중 자산전입금이 들어온 대학은 3교뿐이다. 그마저도 자산적 지출 대비 자산전입금 비율이 8.2%~19.3%로 매우 낮은 수치다. 나머지 대학은 막대한 자산적 지출에도 불구하고 자산전입금이 단 한 푼도 없었다.

○ 물론 이들 대학 중에는 자산전입금이 아닌 건축적립금이나 기부금을 자산적 지출에 쓰는 경우가 있다. 그러나 건축적립금은 등록금회계 수입 중 ‘건물 감가상각액에 해당하는 금액’ 만큼을 ‘건축기금’으로 적립할 수 있어, 실제 건축적립금의 상당 부분은 등록금일 수 있다. 기부금 또한 자산전입금이 충분하다면 직접교육비로 지출할 수 있기에 자산전입금 확대는 필요하다.7

|

〈표9〉 2016년 자산적 지출 200억원 이상 대학 (단위 : 천원, %) | |||

|

대학명 |

자산전입금(a) |

자산적 지출(b) |

비율(a/b) |

|

이화여자대학교 |

0 |

64,752,296 |

0.0 |

|

경희대학교 |

0 |

47,351,983 |

0.0 |

|

수원대학교 |

0 |

32,474,370 |

0.0 |

|

고려대학교 |

6,118,130 |

31,676,425 |

19.3 |

|

가천대학교 |

0 |

30,691,979 |

0.0 |

|

연세대학교 |

0 |

30,413,087 |

0.0 |

|

중앙대학교 |

2,446,610 |

29,783,184 |

8.2 |

|

백석대학교 |

0 |

26,902,747 |

0.0 |

|

청주대학교 |

0 |

25,692,600 |

0.0 |

|

건국대학교 |

0 |

23,504,258 |

0.0 |

|

한성대학교 |

0 |

21,138,846 |

0.0 |

|

성균관대학교 |

2,262,000 |

21,133,477 |

10.7 |

4. 경상비전입금

○ 경상비전입금은 사립대학이 학교법인으로부터 지원받는 인건비, 관리운영비, 연구․학생경비 등의 경상비 지원금을 의미한다. 법인이 대학 운영에 지원하는 실질적인 전입금이라 할 수 있지만 그 금액은 매우 적다.

○ 경상비전입금이 실제 대학 운영에 얼마나 도움이 되는지 파악하기 위해 운영지출8 대비 경상비전입금 비율을 살펴보면, 최근 5년 간 3% 안팎에 불과했다. 법인의 대학 지원이 더욱 확대되어야 함을 알 수 있다.

|

〈표10〉 2012 ~2016년 경상비전입금 현황 (단위 : 천원, %) | |||||

|

구분 |

2012년 |

2013년 |

2014년 |

2015년 |

2016년 |

|

경상비전입금(a) |

420,974,692 |

414,946,582 |

423,669,847 |

517,003,066 |

490,480,093 |

|

운영지출 (b) |

13,075,424,358 |

13,863,418,196 |

14,397,364,764 |

14,754,710,684 |

15,017,664,718 |

|

비 율 (a/b) |

3.2 |

3.0 |

2.9 |

3.5 |

3.3 |

|

1) 운영지출 = 보수 + 관리․운영비 + 연구․학생경비 + 교육외비용 + 전출금 - 법정부담금 - 입시관리비 | |||||

○ 2016년 경상비전입금 비율 대학 분포 현황에 따르면, 경상비전입금이 1% 미만인 대학이 114교(74.1%)로 전체 사립대학 대부분을 차지한다. 이 중, 운영지출에 대한 지원이 전혀 없는 대학도 70교(45.5%)에 달했다. 물론 대학 운영지출의 절반 이상을 전입하는 법인(4교)도 있으나, 대다수 사립대학 법인은 경상비 지원을 하지 않고 있다고 보아도 무방한 실정이다.

|

〈표11〉 2016년 경상비전입금 비율 대학 분포 현황 (단위 : 교(校), %) | |||||||

|

구분 |

50%이상 |

10%~ 50%미만 |

5%~ 10%미만 |

1%~ 5%미만 |

1%미만 |

0% |

합계 |

|

대학수 |

4 |

13 |

3 |

20 |

44 |

70 |

154 |

|

비 율 |

2.6 |

8.4 |

1.9 |

13.0 |

28.6 |

45.5 |

100.0 |

5. 대학별 현황

|

〈표12〉 2016년 법인전입금 현황 * 알빈대학, 산업대학 순, 대학명순(가나다순)

* 본․분교 합산

* 법인전입금 비율 = 법인전임금 / 수입총액

* 법정부담전입금 비율 = 법정부담전입금 / 법정부담금

* 자산전입금 비율 = 자산전입금(자산전입금+법인 출연기본금) / 자산적 지출

* 경상비전입금 비율 = 경상비전입금 / 운영지출(운영지출 – 법정부담금 - 입시관리비)

* “-” : 자산적 지출 없음

* “0” : 전입금 없음 (단위 : %) | ||||

|

대학명 |

법인전입금 비율 |

법정부담전입금 비율 |

자산전입금 비율 |

경상비전입금 비율 |

|

가야대학교 |

0.49 |

24.85 |

0 |

0 |

|

가천대학교 |

6.31 |

63.25 |

0 |

5.72 |

|

가톨릭관동대학교 |

0.43 |

17.50 |

0 |

0 |

|

가톨릭대학교 |

12.06 |

100.82 |

0 |

11.48 |

|

감리교신학대학교 |

3.14 |

101.02 |

0 |

0.13 |

|

강남대학교 |

0.74 |

25.10 |

0 |

0 |

|

건국대학교 |

1.97 |

71.50 |

0 |

0.16 |

|

건양대학교 |

2.70 |

100.06 |

0 |

0.31 |

|

경기대학교 |

0.36 |

12.17 |

0 |

0 |

|

경남대학교 |

0.74 |

24.31 |

0.15 |

0 |

|

경동대학교 |

1.32 |

100.00 |

0 |

0 |

|

경성대학교 |

0.16 |

4.72 |

0 |

0.01 |

|

경운대학교 |

0.26 |

14.98 |

0 |

0 |

|

경일대학교 |

0.13 |

5.02 |

- |

0 |

|

경주대학교 |

0.68 |

15.27 |

0 |

0.04 |

|

경희대학교 |

5.11 |

62.24 |

0 |

4.29 |

|

계명대학교 |

1.85 |

58.00 |

0 |

0 |

|

고려대학교 |

3.40 |

59.73 |

19.31 |

1.08 |

|

고신대학교 |

2.97 |

91.97 |

0 |

0 |

|

광신대학교 |

11.15 |

100.71 |

0 |

9.34 |

|

광운대학교 |

0 |

0 |

0 |

0 |

|

광주가톨릭대학교 |

23.40 |

100.00 |

0 |

34.85 |

|

광주대학교 |

0.17 |

5.87 |

0 |

0.02 |

|

광주여자대학교 |

0.79 |

26.77 |

0 |

0.23 |

|

국민대학교 |

1.91 |

64.39 |

0 |

0 |

|

극동대학교 |

1.40 |

10.19 |

0 |

1.30 |

|

금강대학교 |

51.08 |

100.00 |

- |

50.54 |

|

김천대학교 |

0.82 |

11.49 |

0 |

0.56 |

|

꽃동네대학교 |

10.95 |

107.36 |

0 |

10.01 |

|

나사렛대학교 |

0.52 |

15.57 |

0 |

0.12 |

|

남부대학교 |

0.54 |

35.80 |

0 |

0 |

|

남서울대학교 |

0.60 |

28.99 |

0 |

0.01 |

|

단국대학교 |

2.63 |

62.43 |

0 |

0.54 |

|

대구가톨릭대학교 |

2.11 |

68.07 |

0 |

0 |

|

대구대학교 |

0.05 |

0.93 |

0 |

0.02 |

|

대구예술대학교 |

0.06 |

1.57 |

0 |

0.07 |

|

대구외국어대학교 |

0 |

0 |

0 |

0 |

|

대구한의대학교 |

0.17 |

6.30 |

0 |

0 |

|

대신대학교 |

17.22 |

116.33 |

0 |

17.88 |

|

대전가톨릭대학교 |

18.94 |

100.00 |

- |

17.66 |

|

대전대학교 |

1.80 |

83.70 |

0 |

0.01 |

|

대전신학대학교 |

6.45 |

100.00 |

- |

2.86 |

|

대진대학교 |

6.08 |

100.08 |

5060.11 |

2.41 |

|

덕성여자대학교 |

2.68 |

100.16 |

0 |

0.23 |

|

동국대학교 |

3.91 |

67.74 |

0 |

2.12 |

|

동덕여자대학교 |

0.38 |

14.41 |

0 |

0 |

|

동명대학교 |

0.21 |

6.93 |

0 |

0.02 |

|

동서대학교 |

0.29 |

11.49 |

0 |

0 |

|

동신대학교 |

0.10 |

2.73 |

0 |

0.04 |

|

동아대학교 |

0.90 |

25.32 |

0 |

0.06 |

|

동양대학교 |

9.00 |

5.11 |

8.17 |

4.93 |

|

동의대학교 |

0.03 |

0.55 |

0 |

0.01 |

|

루터대학교 |

18.31 |

104.80 |

0 |

18.72 |

|

명지대학교 |

0.02 |

0.25 |

0 |

0.01 |

|

목원대학교 |

1.11 |

0.01 |

0.58 |

1.28 |

|

목포가톨릭대학교 |

1.37 |

65.34 |

0 |

0 |

|

배재대학교 |

0.38 |

11.94 |

- |

0 |

|

백석대학교 |

0.42 |

21.60 |

0 |

0 |

|

부산가톨릭대학교 |

4.53 |

124.86 |

- |

1.00 |

|

부산외국어대학교 |

0.46 |

6.86 |

22.08 |

0.20 |

|

부산장신대학교 |

3.05 |

64.65 |

- |

0.87 |

|

삼육대학교 |

2.12 |

66.30 |

0 |

0.16 |

|

상명대학교 |

0.39 |

12.83 |

0 |

0 |

|

상지대학교 |

0.27 |

0 |

0 |

0.31 |

|

서강대학교 |

1.08 |

21.63 |

0 |

0.62 |

|

서경대학교 |

1.61 |

62.01 |

0 |

0.01 |

|

서울기독대학교 |

2.73 |

92.30 |

0 |

0 |

|

서울신학대학교 |

2.44 |

100.15 |

0 |

0.18 |

|

서울여자대학교 |

0.34 |

2.66 |

54.25 |

0.17 |

|

서울장신대학교 |

1.73 |

52.72 |

- |

0.12 |

|

서원대학교 |

0.29 |

9.94 |

0 |

0.00 |

|

선문대학교 |

4.57 |

97.84 |

0 |

2.18 |

|

성결대학교 |

0.43 |

8.07 |

0 |

0.26 |

|

성공회대학교 |

0.25 |

3.47 |

0 |

0.17 |

|

성균관대학교 |

23.33 |

100.00 |

10.70 |

25.96 |

|

성신여자대학교 |

0.05 |

1.78 |

0 |

0 |

|

세명대학교 |

0.92 |

42.54 |

0 |

0 |

|

세종대학교 |

0.34 |

9.98 |

0 |

0.04 |

|

세한대학교 |

0.37 |

17.97 |

0 |

0 |

|

송원대학교 |

1.76 |

65.72 |

0 |

0 |

|

수원가톨릭대학교 |

45.30 |

100.03 |

250.71 |

48.93 |

|

수원대학교 |

0.37 |

4.52 |

0 |

0.61 |

|

숙명여자대학교 |

0.11 |

0 |

0 |

0.14 |

|

순천향대학교 |

4.39 |

100.06 |

0 |

0.61 |

|

숭실대학교 |

0.71 |

19.88 |

11.32 |

0.06 |

|

신경대학교 |

0.86 |

29.37 |

0 |

0 |

|

신라대학교 |

0.54 |

18.55 |

0 |

0 |

|

신한대학교 |

0.48 |

0 |

0 |

0.60 |

|

아세아연합신학대학교 |

1.27 |

39.81 |

- |

0.01 |

|

아주대학교 |

3.98 |

77.95 |

0 |

1.39 |

|

안양대학교 |

0.62 |

18.89 |

0 |

0.01 |

|

연세대학교 |

5.20 |

85.49 |

0 |

3.27 |

|

영남대학교 |

1.30 |

36.40 |

0 |

0.43 |

|

영남신학대학교 |

3.49 |

100.00 |

- |

0.56 |

|

영산대학교 |

1.64 |

65.97 |

- |

0.07 |

|

영산선학대학교 |

73.16 |

100.00 |

0 |

80.08 |

|

예수대학교 |

0.57 |

18.20 |

- |

0 |

|

예원예술대학교 |

3.05 |

101.92 |

0 |

0.35 |

|

용인대학교 |

0.49 |

14.64 |

0 |

0 |

|

우석대학교 |

1.59 |

45.07 |

- |

0.02 |

|

우송대학교 |

1.54 |

76.00 |

0 |

0 |

|

울산대학교 |

9.64 |

80.03 |

0 |

8.68 |

|

원광대학교 |

1.40 |

14.59 |

0 |

1.16 |

|

위덕대학교 |

0.65 |

21.58 |

- |

0 |

|

유원대학교 |

0.53 |

31.52 |

0 |

0 |

|

을지대학교 |

2.11 |

101.94 |

0 |

0 |

|

이화여자대학교 |

1.56 |

60.73 |

0 |

0.02 |

|

인제대학교 |

7.81 |

100.01 |

0 |

4.27 |

|

인천가톨릭대학교 |

21.25 |

107.18 |

719.39 |

27.31 |

|

인하대학교 |

2.59 |

72.54 |

- |

0.29 |

|

장로회신학대학교 |

4.91 |

107.48 |

- |

1.76 |

|

전주대학교 |

0.59 |

19.66 |

0 |

0.05 |

|

제주국제대학교 |

0.02 |

1.07 |

0 |

0 |

|

조선대학교 |

0.15 |

3.30 |

0 |

0.03 |

|

중부대학교 |

0.43 |

15.79 |

0 |

0 |

|

중앙대학교 |

2.23 |

65.15 |

8.21 |

0.12 |

|

중앙승가대학교 |

33.10 |

100.76 |

0 |

37.47 |

|

중원대학교 |

21.45 |

100.49 |

- |

20.33 |

|

차의과학대학교 |

43.72 |

100.00 |

100.00 |

64.11 |

|

창신대학교 |

4.49 |

109.38 |

0 |

3.33 |

|

청운대학교 |

0.27 |

10.97 |

0 |

0.01 |

|

청주대학교 |

0.01 |

0.40 |

0 |

0 |

|

초당대학교 |

0.23 |

9.96 |

- |

0 |

|

총신대학교 |

0.40 |

12.51 |

0 |

0 |

|

추계예술대학교 |

0.54 |

15.18 |

- |

0 |

|

칼빈대학교 |

1.01 |

33.44 |

0 |

0.04 |

|

케이씨대학교 |

6.36 |

32.07 |

44.67 |

0.14 |

|

평택대학교 |

0.99 |

16.46 |

- |

0.57 |

|

포항공과대학교 |

30.91 |

100.00 |

78.54 |

45.53 |

|

한국국제대학교 |

0.17 |

4.55 |

- |

0 |

|

한국기술교육대학교 |

64.35 |

91.69 |

156.11 |

57.77 |

|

한국산업기술대학교 |

2.01 |

89.17 |

0 |

0.07 |

|

한국성서대학교 |

2.15 |

62.59 |

- |

0.17 |

|

한국외국어대학교 |

0.11 |

2.58 |

0 |

0.04 |

|

한국항공대학교 |

4.16 |

62.72 |

0 |

2.18 |

|

한남대학교 |

0.60 |

0.43 |

0 |

0.68 |

|

한동대학교 |

10.54 |

39.52 |

192.16 |

2.21 |

|

한라대학교 |

5.23 |

100.38 |

- |

2.73 |

|

한려대학교 |

0 |

0 |

- |

0 |

|

한림대학교 |

28.79 |

100.00 |

176.07 |

28.27 |

|

한서대학교 |

0.47 |

18.18 |

0 |

0.0 3 |

|

한성대학교 |

0.34 |

14.84 |

0 |

0 |

|

한세대학교 |

2.56 |

100.00 |

0 |

0.02 |

|

한신대학교 |

1.61 |

32.63 |

- |

0.74 |

|

한양대학교 |

1.25 |

35.32 |

0 |

0.27 |

|

한영신학대학교 |

4.92 |

100.00 |

0 |

3.03 |

|

한일장신대학교 |

4.34 |

101.13 |

- |

0.64 |

|

한중대학교 |

0 |

0 |

- |

0 |

|

협성대학교 |

0.84 |

19.73 |

0 |

0.33 |

|

호남대학교 |

0.22 |

9.50 |

0 |

0 |

|

호남신학대학교 |

3.76 |

100.00 |

- |

0.94 |

|

호서대학교 |

0.88 |

10.56 |

0 |

0.76 |

|

호원대학교 |

1.74 |

56.96 |

0 |

0.15 |

|

홍익대학교 |

0.33 |

13.51 |

0 |

0 |

1. 「고등교육법」 제4조 및 「사립학교법」 제5조 등

2. 대학교육연구소, Ⅱ. 등록금 의존율, 대교연 통계(기본), 2017-18년 2호, 통권65호, 2017, 3쪽.

3 사립 일반대학 기준

4. 「사립학교교직원 연금법」 제47조(법인부담금) ① 법인부담금은 학교경영기관이 부담한다. 다만, 학교경영기관이 그 학교에 필요한 법인부담금의 전부 또는 일부를 부담할 수 없을 때에는 그 부족액을 학교에서 부담하게 할 수 있다. 「국민건강보험법」 제76조(보험료의 부담) ④ 직장가입자가 교직원인 경우 제3조 제2호 다목에 해당하는 사용자가 부담액 전부를 부담할 수 없으면 그 부족액을 학교에 속하는 회계에서 부담하게 할 수 있다.

5. 「사립학교교직원 연금법」 제47조(법인부담금) ② 「사립학교법」 제4조 제3항 제1호에 따른 학교의 학교경영기관이 제1항 단서에 따라 법인부담금의 부족액을 학교가 부담하게 하는 경우에는 교육부장관의 승인을 받아야 한다. 이 경우 교육부장관은 학교경영기관의 재정여건 개선계획을 제출받아 재정상태를 고려하여 기간을 정하여 승인할 수 있다.

6. 퇴직수당부담금은 2014년 「사립학교 교직원 연금법 시행령」이 개정되면서 사립대학 법인이 부담해야 하는 법정부담전입금으로 추가됐다. 2013년 이전에는 사립대학 법인의 재정 상태를 고려해 국가가 대신 퇴직수당을 부담해왔지만, 2014년부터는 사립대학 법인이 퇴직수당의 40%를 부담하도록 했다. 퇴직수당부담금도 대학이 부담하도록 할 경우 교육부장관의 승인을 받아야 한다.

7. 대학교육연구소, XII-1. 법인전입금, 대교연 통계(기본), 2014-15년 13호, 통권 32호, 2015, 5~6쪽.

8. 운영지출 중 별도 수입재원이 있는 ‘법정부담금’과 ‘입시관리비’를 제외했다.